Notions > Enjeux Actuels > Supply Chain > Etude : La Supply Chain comme facteur clé de compétitivité

|

Une

étude basée sur un nombre significatif

de réponses

Une

étude basée sur un nombre significatif

de réponses

Etude

réalisée par

Accenture pour le compte de l'Agora du Supply

Chain Management

Jeudi 27 juin 2013

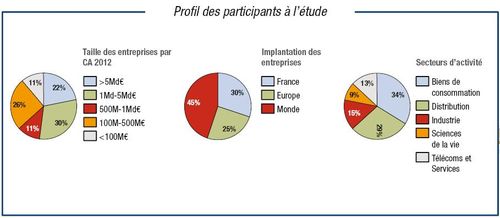

166 acteurs clés de la Supply Chain sollicités ont répondu à notre questionnaire sur l'évolution et les enjeux de la Supply Chain

Les défis auxquels la supply chain est confrontée continuent d'évoluer de manière significative. Dans un marché toujours plus volatil, façonné par le multicanal et la digitalisation des échanges, les entreprises attendent de leur supply chain une contribution accrue à l'atteinte de leurs objectifs majeurs. Une perception émerge : les directions générales considèrent de plus en plus la supply chain comme un facteur clé de compétitivité. Et ce glissement stratégique s'accompagne d'exigences plus fortes à son égard. Afin de mieux identifier ces enjeux pour les entreprises et pour la fonction supply chain, l'Agora du Supply Chain Management a mené avec Accenture une étude spécifique « La supply chain comme facteur clé de compétitivité ».

Au sujet de l'étude

Réalisée par Accenture pour le compte de l'Agora du Supply Chain Management auprès de 166 de ses membres, au 1er semestre 2013, cette étude se base sur un questionnaire de neuf questions sur l'évolution et les enjeux de la supply chain auprès de différentes tailles et secteurs d'entreprises.

Synthèse des messages clés

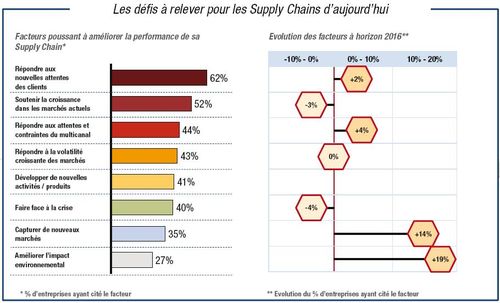

- Les principaux défis des supply chains? Nouvelles attentes des clients, sécuriser les marchés actuels, le multicanal et la volatilité

- Les défis futurs? l'environnemental, les nouveaux marchés... et toujours le multicanal

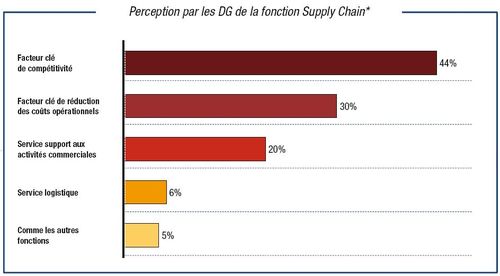

- La supply chain est clairement vue par les Directions Générales comme un facteur clé de compétitivité... la perception en tant que « fonction support » a presque disparu pour les grands groupes

- Ce qui s'accompagne d'exigences plus fortes de la part des Directions Générales en termes de performances et de sa visibilité...

- ...avec des indicateurs classiques (coûts, stocks, niveaux de service, délais) et la flexibilité qui est devenu un axe majeur

- Les techniques d'amélioration différent en fonction de la taille de l'entreprise: les grands groupes privilégient les programmes de transformation

- Les leviers principaux d'amélioration: l'excellence opérationnelle, la visibilité transverse et l'amélioration de la flexibilité des opérations

- Les entreprises symbolisant le mieux la supply chain comme facteur clé de compétitivité : Amazon et... Danone

L'étude apporte aux directions générales et Supply

Chain en particulier des enseignements précieux

sur l'évolution des attentes et la nature des

enjeux que la fonction doit relever, en pointant

des axes d'amélioration précis.

-

La supply chain est clairement perçue comme un facteur clé de compétitivité, ce qui s'accompagne d'exigences plus fortes de la part des directions générales.

C'est sans doute le principal enseignement de cette étude : la perception de la supply chain en tant que simple fonction support est devenue marginale. La supply chain est clairement considérée comme un vecteur de compétitivité par les directions des entreprises. Cette perception renforce ainsi les attentes des directions générales en termes de niveau et de suivi de la performance notamment.

-

Les directeurs Supply Chain doivent relever des défis toujours plus élevés.

Les défis auxquels les directeurs Supply Chain

doivent faire face se multiplient. Attentes nouvelles

de la part des clients, transformation de la distribution

(avec un fort développement du multicanal), volatilité

du prix des matières premières, exigences environnementales

émergentes... À ces défis s'ajoutent les exigences

des directions générales.

En considérant la supply chain comme un facteur

majeur de compétitivité, celles-ci accordent une

importance accrue aux performances de l'organisation

supply chain sur des aspects « classiques » de

réduction des coûts logistiques, d'amélioration

du niveau de service et de réduction des stocks

mais aussi évolution récente de flexibilité

et de réactivité de cette organisation.

-

Des axes d'amélioration se dégagent.

Face à cette pression qui augmente de la part des directions générales et des clients, l'étude identifie les principaux leviers de progrès. Outre la plus forte flexibilité des opérations, l'excellence opérationnelle est vue comme le levier majeur, ainsi que les aspects planification des opérations (S&OP) et la visibilité transverse sur la supply chain pour la majorité des secteurs industriels.

Les principaux défis des supply chains ? Nouvelles attentes des clients, sécuriser les marchés actuels, le multicanal et la volatilité

-

Principal défi des supply chains : savoir répondre aux nouvelles attentes des clients

Dans

leur quasi-totalité, les principaux facteurs évoqués

par les répondants correspondent aux bouleversements

en cours dans le monde de la supply chain. Nouvelles

attentes des clients, mutation des canaux de distribution,

volatilité croissante du marché... Autant de facteurs

qui montrent un contexte en mouvement, face auquel

la nécessité de s'adapter est capitale.

Derrière le premier défi cité, « Répondre

aux nouvelles attentes des clients », il

faut percevoir tous les enjeux ici sous-tendus.

Outre la flexibilité et la réactivité des opérations,

les donneurs d'ordre attendent désormais de la

supply chain qu'elle offre le même niveau de service

et d'interaction en mode B to B qu'en B to C.

Autre attente forte, leur objectif de réduction

des coûts passe aujourd'hui par la recherche de

business models et de partenariats à caractère

innovant. Enfin, il faut gérer le paradoxe de

clients demandant à la supply chain un niveau

de service élevé, alors qu'ils ne disposent eux-mêmes

que d'une visibilité toujours plus réduite sur

leur activité future...

En revanche, contrairement au bruit médiatique

autour des impératifs environnementaux, en particulier

du green supply, l'étude révèle que ce sujet n'est

considéré aujourd'hui comme une contrainte majeure

que par un quart des répondants, à la 8ème place

des défis à relever. Sur le moyen- terme cependant,

il est attendu que ce sujet devienne significatif.

La supply chain est clairement vue par les Directions

Générales comme un facteur clé de compétitivité

-

LES DIRECTIONS GÉNÉRALES PERÇOIVENT LA SUPPLY CHAIN COMME UN FACTEUR CLE DE COMPÉTITIVITÉ

C'est probablement l'un des enseignements

les plus précieux de cette étude. Les directions

générales perçoivent avant tout la fonction supply

chain comme un facteur clé de compétitivité pour

leur entreprise.

Ainsi, la supply chain est perçue comme une fonction

qui se place au service de la croissance de l'entreprise

et de l'amélioration de ses marges, pas uniquement

pour assurer la disponibilité des produits au

coût le plus bas possible.

Dans un monde toujours plus concurrentiel, la

performance de la supply chain apporte un atout

fondamental de différenciation et crée de la valeur,

en particulier en sécurisant la mise à disposition

de nouveaux produits sur le marché à un rythme

toujours plus soutenu, ainsi qu'en optimisant

les flux de liquidités et d'investissement.

La perception de la Supply Chain en tant que «

fonction support » a presque disparu pour les

grands groupes

-

LA SUPPLY CHAIN N'EST (PRESQUE) PLUS PERÇUE COMME UNE SIMPLE FONCTION SUPPORT

La perception qu'ont les directions

générales de la fonction évolue clairement, avec

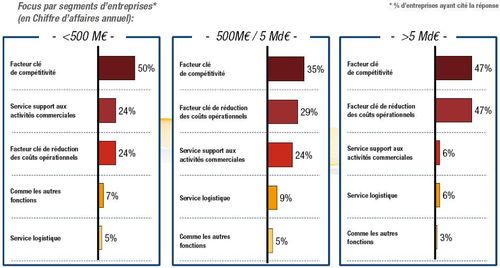

toutefois des différences selon la taille de l'entreprise.

Ainsi, pour les grands groupes (CA supérieur à

5 Mrd €), il ne fait plus aucun doute que la supply

chain, perçue par moins de 6% de celles-ci comme

une simple fonction support, participe de la compétitivité

globale de l'entreprise.

Cette perception est moindre pour les groupes

dont le chiffre d'affaires est compris entre 5

Md € et 500 M€. A noter : pour les entreprises

au CA inférieur à 500 M€, l'idée que la supply

chain est un service support aux activités commerciales

remonte en 2ème position. Cette différence de

perception tient probablement à la plus grande

maturité de la part des grandes organisations

de ce que la fonction supply chain peut apporter.

Considérer la Supply Chain comme un facteur clé

de compétitivité s'accompagne d'exigences plus

fortes des Directions Générales

-

LES EXIGENCES DES DIRECTIONS GENERALES VIS-A-VIS DE LA SUPPLY CHAIN ONT SIGNIFICATIVEMENT AUGMENTE

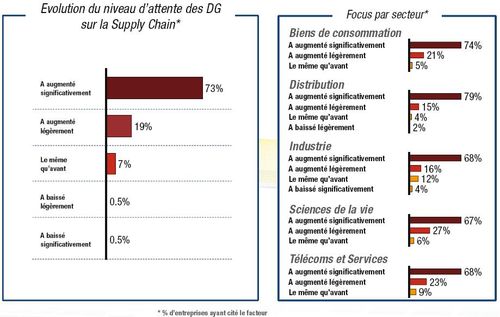

La réponse est claire et nette : pour 73 % des personnes interrogées, la prise en compte de la supply chain comme facteur de compétitivité s'accompagne de façon significative d'exigences plus fortes de la part des directions générales. Cette proportion est à peu près stable selon les secteurs d'activité. À noter toutefois qu'elle s'élève à près de 80 % pour le secteur de la distribution.

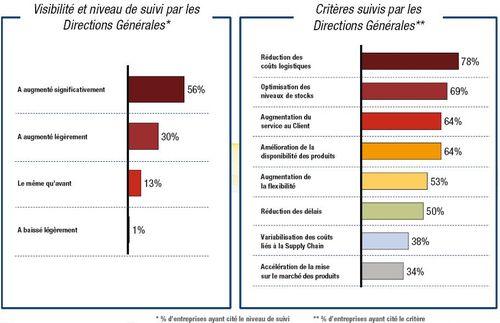

Les Directions Générales sont particulièrement attentives aux coûts logistiques, niveaux de stocks et niveaux de service Client

-

Les Directions Générales attentives à différents critères, dont l'augmentation de la flexibilité

L'augmentation des exigences

vis-à-vis de la supply chain génère de nombreuses

conséquences concrètes. Cela signifie que les

directions générales suivent plus intensément

le niveau de performance de leur supply chain.

À la clé, elles souhaitent disposer de tableaux

de bord et de reportings plus fréquents sur les

performances obtenues. Les quatre premiers indicateurs

qui sont évoqués pour ce suivi demeurent relativement

classiques (réduction des coûts logistiques, optimisation

des niveaux de stocks, augmentation du service

au client, amélioration de la disponibilité des

produits).

En revanche, le 5ème indicateur (augmentation

de la flexibilité) dénote une impulsion nouvelle.

Ce critère de suivi se range donc désormais parmi

les tous premiers indicateurs des performances

de la supply chain.

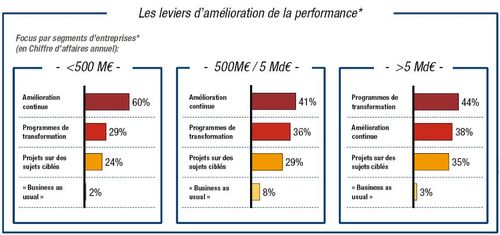

L'amélioration continue et les programmes de transformation

(pour les entreprises de taille plus importante)

sont les principales démarches de progrès de la

Supply Chain

Les entreprises de grande taille privilégient principalement les programmes de transformation comme levier de transformation quand celles de taille moyenne ou plus petite se focalisent sur l'amélioration continue Le peu de projets ciblés suggère une volonté de ne pas transformer des aspects ponctuels de la supply chain mais d'en privilégier une vision plus intégrée.

-

Principales démarches de progrès : l'amélioration continue et les programmes de transformation (pour les entreprises de taille plus importante)

Les

leviers d'amélioration de la performance diffèrent

sensiblement selon la taille de l'entreprise.

Ainsi, les sociétés de grande taille privilégient

principalement les programmes de transformation,

alors que celles de taille moyenne ou petite se

focalisent sur l'amélioration continue. Le peu

de projets ciblés suggère une volonté de ne pas

transformer des aspects ponctuels de la supply

chain mais plutôt d'en privilégier une vision

plus intégrée. Cela s'explique en grande partie

par le niveau élevé d'interdépendance des différents

sujets à traiter (planning, réseaux logistiques...

).

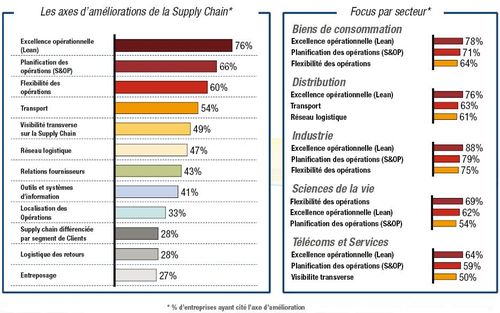

Les démarches de progrès se concentrent sur l'excellence

opérationnelle, la visibilité transverse et la

flexibilité

-

Trois axes d'amélioration dominent : excellence opérationnelle, visibilité transverse sur la supply chain, flexibilité des opérations

Le résultat obtenu montre une certaine homogénéité

des axes d'amélioration visés, quel que soit le

secteur d'activité. En tête se positionnent les

trois axes d'amélioration essentiels : excellence

opérationnelle, planification des opérations,

flexibilité.

Seule différence notable : le secteur de la distribution

a tendance à se focaliser sur les axes « transport

» et « logistique », 2ème et 3ème en ordre d'importance

après l'excellence opérationnelle. Un résultat

logique compte-tenu des contraintes propres à

la distribution.

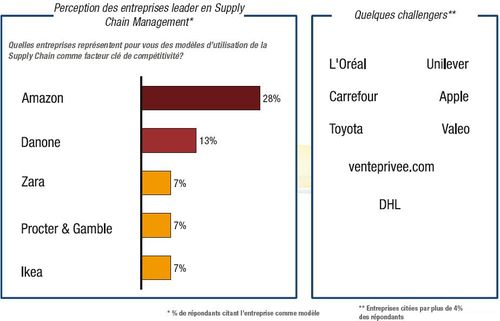

Quelques entreprises apparaissent clairement comme des modèles de Supply Chain comme un facteur clé de compétitivité

-

Amazon et... Danone, les deux premières entreprises citées en exemple

Ce palmarès des entreprises citées comme exemples

à suivre dans l'utilisation de la supply chain

comme facteur de compétitivité apporte quelques

surprises. Si la première place obtenue par Amazon

était attendue, la proportion élevée des répondants

(28 %) citant cette entreprise en premier est

frappante.

Seconde surprise : le classement de Danone au

2ème rang de ce palmarès. En effet, Danone n'est

pas une entreprise que l'on retrouve souvent citée

dans des études de cas ou des publications, alors

que c'est bien plus le cas des autres sociétés

de ce palmarès telles que Zara ou encore Ikea.

Ce classement est d'autant plus remarquable qu'en

étudiant le profil des répondants, on voit que

les personnes qui citent Danone ne sont pas nécessairement

des distributeurs au contact de la marque, ce

qui signifie que les performances supply chain

de la marque sont très bien perçues par ses pairs

en général.

Conclusion

- Quelques analyses plus détaillées sur les axes de transformation

L'étude Agora/Accenture fait également ressortir quelques données plus fines. Plusieurs enseignements peuvent en être tirés :

- Les systèmes d'information ne sont considérés comme un levier de transformation majeure que par les entreprises de petite taille. En effet, 51 % de cette catégorie d'entreprise ont cité ce levier, contre 39 % et 29 % respectivement pour les entreprises de taille moyenne et de grande taille. Ce résultat débouche nécessairement sur quelques interrogations : les entreprises de moyenne et grande taille considèrent-elles avoir réalisé assez de progrès dans ce domaine... ou bien au contraire y a-t-il un désenchantement de leur part vis-à-vis des investissements passés ?

- La flexibilité n'est considérée comme un levier majeur de transformation que par les entreprises de petite et moyenne taille (61 % et 66 %), tandis que les sociétés de plus de 5 Md € de chiffre d'affaires ne sont que 44 % à être de cet avis. Ce résultat peut être interprété comme le fait que ces dernières estiment avoir déjà fait le chemin nécessaire sur ce sujet ou bien reflète-t-il la difficulté à rendre agile des grands groupes.

![]()