Publications > Logiguide CGL > Valeur client & efficacité opérationnelle des services logistiques (Volume 7 / Numéro 8)

|

Article extrait des Logiguides de GROUPE GCL, cabinet de conseil en logistique.

![]()

Dans un monde en constante évolution, la chaîne d’approvisionnement se doit d’être de plus en plus performante et efficace afin de répondre aux besoins et attentes de votre clientèle tout en réalisant l’étendue des impacts tant financiers qu’opérationnels nécessaires à la réalisation de ces objectifs.

Mais quels sont les coûts et quelle est la valeur véritable de vos services pour vos clients ?Au cours des dernières années, beaucoup d’efforts ont été déployés pour revoir le flux des produits et de l’information à travers l’ensemble de la chaîne d’approvisionnement. Cependant bien peu a été fait pour réellement comprendre les flux financiers reliés à chacune des activités logistiques. C’est pourquoi les logisticiens se doivent désormais de procéder de manière systémique à l’évaluation et la détermination des coûts reliés à la chaîne d’approvisionnement.

L’une des approches proposées est la Comptabilité Par Activité (CPA) (Activity Based Costing) menant ultimement à la Gestion Par Activité (GPA).

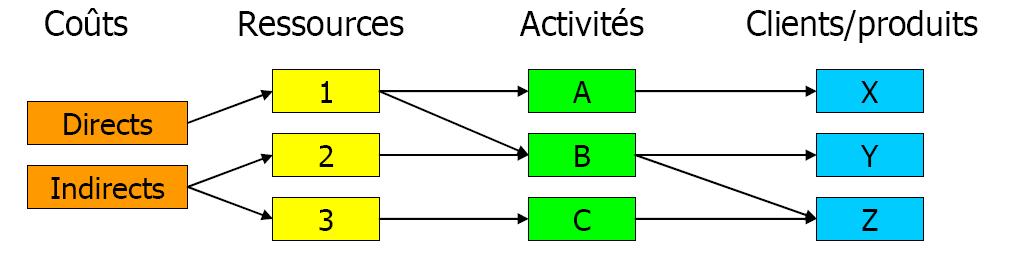

Évaluation des coûts reliés à la chaîne d’approvisionnement

L’objectif de la CPA est de déterminer de façon précise les coûts et la profitabilité supportés par les différents produits, clients ou réseaux de distribution tout en décomposant le volume de ventes en terme de livraisons et niveaux d’activités requis pour ainsi développer une liste de prix interne en fonction des différents types de ventes et coûts logistiques.

Pour ce faire, l’on doit assigner un montant ou un coût à chacune des ressources utilisées pour cette activité pour ensuite assigner un coût aux produits/clients par activité.

L’allocation des coûts se fait à trois niveaux : ressources, activités et objet de coût: clients, produits.

-

Étape 1 Assigner les coûts aux ressources utilisées (inducteurs de coût)

À ce stade, il s’agit d’identifier les ressources ainsi que les coûts reliés à celles-ci. Les ressources sont généralement regroupées entre la main d’oeuvre en fonction des habiletés et tâches spécifiques (achats, préparation de commande, expédition), les bâtiments ainsi que les équipements utilisés. Les coûts des ressources se retrouvent pour leur part soit au niveau des budgets ou des comptes de grand-livre mais tout comme le coût de financement des stocks et les frais généraux, ils se doivent d’être re-classifiés ou divisés par type d’activité.

-

Étape 2 Assigner les coûts des ressources par activité (inducteurs d’activité)

Il faut par la suite allouer une proportion des ressources consommées à chacune des activités. La manière la plus efficace et peut-être la plus juste est d’effectuer des entrevues avec les employés qui effectuent ces différentes activités pour en estimer le temps requis. En juxtaposant l’ensemble des ressources requises pour chacune des activités à des informations non financières soit le nombre de fois qu’une activité est effectuée, nous obtenons le coût total ou extrant généré par chacune des activités. Par exemple, le coût de préparation d’une commande sera équivalant aux coûts totaux de la main d’oeuvre et des équipements divisés par le nombre de commandes effectuées pour un période déterminée.

Facteurs à considérer

Dans l’établissement des différents coûts logistiques certains facteurs se doivent d’être pris en compte:

- Le nombre d’activités requises. Trop, peut rendre

le processus complexe, long et difficile à gérer.

Pas assez, ne procurera pas un niveau de détail

élevé. Entre 20 et 40 activités permettront un niveau

de détail suffisant car chacune d’elle représentera

entre 2.5 et 5% des coûts logistiques totaux.

- La diversité. Le coût de préparation de commande

: par caisse, par rangée, par palette?

- Les mesures. Quelle est la capacité réelle de

l’entreprise à mesurer le type d’activité et les

ressources utilisées?

- Quels sont les points d’intérêt et questions fondamentales auxquels les gestionnaires doivent répondre.

Analyse et arbitrage des coûts logistiques

La Comptabilité Par Activité nous permet donc d’établir la profitabilité ainsi que la contribution marginale par client, par produit et ainsi répondre aux questions suivantes:

- Est-ce que la structure de prix reflète les coûts réels d’entreposage et de distribution selon le type de commande et service offerts?

- Comment un changement du niveau de service affectera les coûts logistiques?

- Comment un changement dans la performance des opérations et des expéditions affectera les besoins en main d’oeuvre directe ou indirecte?

En définitive, la Comptabilité Par Activité (CPA) permet non seulement la conversion des coûts logistiques en prix pour chacune des activités logistiques mais également:

- L’établissement de mesures de performance et l’évaluation de solutions alternatives telles que partenariat, outsourcing’;

- La segmentation de la clientèle permettant de développer un niveau de service standardisé et l’amélioration des coûts tout en ne perdant pas de vue les besoins spécifiques de chaque client;

- L’amélioration de la connaissance financière de l’entreprise et des fondements décisionnels permettant à l’entreprise d’optimiser les secteurs de la chaîne d’approvisionnement qui ont un impact réel sur sa profitabilité.

L’objectif ultime étant de rendre la structure de coûts plus transparente et non seulement d’en réduire les coûts mais d’optimiser la demande pour les services logistiques à travers l’ensemble de la chaîne d’approvisionnement.

Gaétan

Demers, B.A.A.

Directeur de Projet, Groupe GCL

www.gclgroup.com

Groupe GCL Europe, Conseil logistique

13

avenue René Boylesve

75016 Paris

Internet : www.gclgroup.com