Benchmark des taux de fret routier européen T3 2024 : L'indice des taux contractuels reste stable, tandis que l'indice spot diminue

|

![]()

Bath, 6 novembre 2024

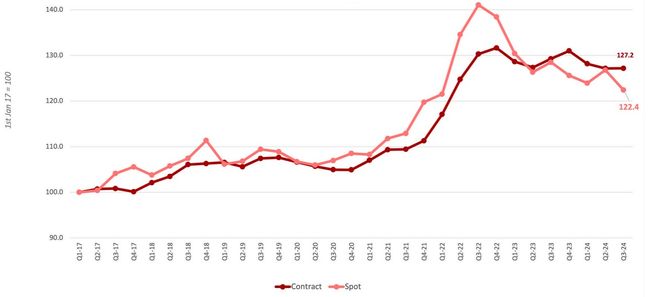

L'indice Upply x Ti x IRU des taux de fret routier en Europe montre que les taux du T3 2024 sont restés stables sur le marché contractuel en glissement trimestriel. En revanche, l'indice s’est replié de 4,4 points sur le marché spot par rapport au T2 2024. Globalement, les indices spot et contractuel ont baissé en glissement annuel.

- L'indice de référence des taux de fret routier en Europe sur le marché spot est tombé à 122,4 points au T3 2024, soit 4,4 points de moins qu'au T2 2024 et 6,1 points de moins en glissement annuel.

- L'indice de référence des taux de fret routier européen sur le marché contractuel pour le troisième trimestre 2024 est resté stable par rapport au deuxième trimestre à 127,2 points, mais il est en baisse de 2,2 points en glissement annuel.

- Coûts du carburant : les prix du diesel ont baissé tout au long du trimestre et étaient inférieurs de 8 % à leur niveau de début juillet au 30 septembre. Cependant, les prix des carburants ont recommencé à augmenter en octobre.

- Coût des péages : la mise en œuvre de la directive (UE) 2022/362 modifiant la directive Eurovignette est toujours en cours. La Suède, le Danemark et les Pays-Bas ont récemment partagé leur plan de déploiement.

- Retrofit : selon une enquête menée par l'IRU auprès des transporteurs, seuls 6,4 % des véhicules de l'UE éligibles à l'installation de tachygraphes G2V2, afin de se conformer au Paquet Mobilité 1, étaient effectivement équipés des nouveaux dispositifs en juin 2024. 33% avaient installé des tachygraphes G2V1, tandis que 60% utilisaient encore des tachygraphes analogiques.

- Les perspectives en matière d’évolution des taux de fret routier restent modérées, en dépit de coûts d’exploitation élevés, car la production industrielle reste atone et la demande des consommateurs relativement faible.

Indices des taux de fret routier en Europe au troisième trimestre 2024. Source: Upply Indices des taux de fret routier en Europe au troisième trimestre 2024. |

Les difficultés de la production européenne ont un impact direct sur le marché du fret routier. La baisse de la production manufacturière entraîne celle de la demande de services de transport, ce qui a fait baisser les taux spot depuis le deuxième trimestre 2023 (avec un bref point d'inflexion au deuxième trimestre 2024). Cependant, malgré la baisse de la demande à court terme, les taux de fret restent bien au-dessus des niveaux de 2021, principalement en raison de l’augmentation structurelle des coûts opérationnels.

Les coûts de main-d'œuvre, qui constituent le principal poste de dépenses avec le carburant dans le transport routier de marchandises, ont fortement augmenté en raison de l'inflation au cours des deux dernières années. En outre, l'augmentation substantielle des coûts liés à l'assurance des véhicules à moteur, à l'entretien et aux pneumatiques contribue à la hausse des dépenses opérationnelles des opérateurs de fret.

Les prix du diesel ont augmenté entre la mi-juin et le début du mois de juillet, sous l'effet de la hausse des prix du pétrole brut (en raison de l'extension des réductions volontaires annoncées par l'OPEP+ en juin). Ils ont suivi une trajectoire descendante jusqu'à la fin du trimestre. Le prix moyen pondéré du gazole dans l'UE a atteint 1,64 €/L le 8 juillet, contre 1,59 €/L le 10 juin (+3 %), avant de chuter à 1,50 €/L le 30 septembre (-8 % depuis son pic de juillet, et la valeur la plus basse observée depuis janvier 2023). Cependant, en octobre, les prix des carburants sont repartis à la hausse en raison de l'escalade du conflit au Moyen-Orient, ce qui soulève la possibilité de perturbations de l'approvisionnement en pétrole et de nouvelles augmentations des prix du pétrole brut.

Ces coûts élevés continuent à maintenir les taux de fret à un niveau haut, malgré la pression inverse exercée par la baisse de la demande. Ils empêchent les taux de retomber aux niveaux de 2021, car les transporteurs doivent couvrir leurs dépenses croissantes. Ainsi, même si les taux spot ont diminué, ils restent considérablement élevés par rapport à la période pré-pandémique, la structure des coûts sousjacente ayant augmenté. En raison de ces coûts élevés, Ti s'attend au maintien d’une pression continue à la hausse sur les tarifs à l'avenir, même dans un contexte de demande plus faible.

Michael Clover, responsable du développement commercial chez Ti, déclare : "Dans l'ensemble, les taux de fret routier en Europe sont restés relativement stables au cours du troisième trimestre, en grande partie en raison de la faiblesse persistante de la demande dans toute l'Europe. Les perspectives pour les taux contractuels dépendent encore beaucoup du calendrier de la reprise économique en Europe, mais on ne s'attend pas à ce que les taux chutent, en raison de la pression continue sur les coûts. La chute des taux spot au troisième trimestre est révélatrice de la faiblesse de la demande, mais nous nous attendons à ce que les taux spot soient un indicateur avancé de la reprise de la demande et de l'augmentation imminente des prix lorsque le marché se retournera."

Thomas Larrieu, directeur général d'Upply, commente : "Le secteur du transport routier de marchandises traverse une période de turbulences marquée par un niveau important de défaillances d’entreprises. Même si elle est freinée par des coûts d'exploitation élevés, et qui continuent de croître, la pression à la baisse sur les taux de fret pourrait se maintenir dans les prochains mois en attendant un éventuel rebond de l'économie européenne. Pour éviter une fragilisation du secteur qui pourrait pénaliser les chaînes d'approvisionnement, en particulier lorsque l'activité économique repartira, la digitalisation offre des gisements de productivité qui méritent d'être explorés."

Dans le cadre du paquet Mobilité 1, les opérateurs de transport doivent équiper tous les véhicules immatriculés dans l'UE et destinés à des opérations transfrontalières du tachygraphe intelligent version 2 (G2V2). L'obligation porte sur le remplacement de tous les tachygraphes analogiques avant le 31 décembre 2024 et la mise à niveau de tous les tachygraphes intelligents avant le 19 août 2025.

Cependant, des retards importants ont entravé le processus de rétrofit. Selon une enquête de l'IRU auprès des transporteurs, en mars 2024, sur les 3 à 3,5 millions de véhicules à rétrofiter (y compris les camions et les bus ; nous estimons qu'environ 90 % sont des camions), seuls 0,4 % des véhicules de l'UE étaient déjà équipés d'un tachygraphe G2V2, tandis qu'environ deux tiers avaient encore un tachygraphe G1 (qui doit être modifié d'ici la fin de l'année), et un tiers un G2V1 (qui doit être modifié d'ici le mois d'août 2025). Trois mois plus tard (en juin), la part des véhicules équipés était passée à 6,4 %, alors qu'il restait encore environ 60 % de véhicules G1 et 33 % de véhicules G2V1 à mettre en conformité.

Vincent Erard, directeur de la Stratégie et du Développement de l’IRU, ajoute : "Compte tenu de l'escalade des coûts d'exploitation liés à l'entretien, à l'assurance et aux nouvelles réglementations (normes CO2, Euro VII, etc.), mais aussi en raison de la volatilité des prix des carburants qui devrait augmenter avec la mise en œuvre de l'ETS2, les PME du transport routier sont soumises à une pression considérable. Les décideurs politiques doivent octroyer des aides ciblées qui encouragent les opérateurs à décarboner, en se concentrant en particulier sur les mesures d'efficacité. Un tel soutien allégerait les charges financières et contribuerait à la durabilité environnementale".

À propos du rapport « Benchmark des taux de fret routier européens »

Le “Benchmark des taux de fret routier européens” est conçu pour offrir une plus grande visibilité sur l’évolution des taux de fret routier à travers l’Europe.

https://go.upply.com/en-gb/ti-upply-iru-european-road-freight-rates-benchmark-reports

À propos de Ti

Ti est la première source mondiale d’analyse de marché pour le secteur de la logistique et du transport routier, fournissant des données et des analyses par le biais de sa série de Rapports sur les Taux de Fret Routier Européen, de sa base de données GSCi (Global Supply Chain Intelligence) et de ses services d’experts- conseils.

À propos de l'IRU

L'IRU est l'organisation mondiale du transport routier, qui promeut la croissance économique, la prospérité et la sécurité grâce à la mobilité durable des personnes et des marchandises. En tant que porte-parole de plus de 3,5 millions d'entreprises opérant des services de mobilité et de logistique dans toutes les régions du monde, IRU propose des solutions pour aider le monde à mieux bouger.

À propos d'Upply

Upply, plateforme technologique au service des professionnels du transport de marchandises, conçoit et développe des solutions pour aider les chargeurs, transporteurs et commissionnaires de transport à exploiter tout le potentiel de la digitalisation au service de leur activité.

Alliant expertise transport et Data Science, Upply développe depuis 2018 sa solution Smart dédiée au benchmarking et à l'analyse des taux de fret. En tant que solution leader du benchmark pour le fret routier européen, Smart aide les acteurs de la supply chain à prendre des décisions en pleine connaissance du marché et à optimiser leurs investissements en matière de transport.

L'entreprise est basée à Paris et compte aujourd'hui plus de 60 collaborateurs dédiés au développement de ses solutions technologiques uniques.

FAQ logistique est un média relayant les actualités des secteurs transport, logistique et supply-chain. Les communiqués de presse publiés sur FAQ Logistique ne sont pas rédigés par nos équipes mais directement par les sociétés qui souhaitent les diffuser sur notre site.

FAQ logistique ne peut donc en aucun cas être considéré comme responsable de leurs contenus. Pour toute question relative à un communiqué, nous vous invitons à vous rapprocher directement de la société concernée.